脳神経内科の専門外来をやっていて、人生で最も恐れる状態は「死なない程度に働けない」状態になることです。

言い方はきついのですが、死んでしまえば、生命保険金、住宅ローンが免除され経済的問題から解放されることが多いものです。しかし、脳血管障害などで麻痺を伴うと、多くの方は従来通りの収入を得ることは難しくなります。

公的制度として、そのようなときに収入を補填する柱として「障害年金」が一応用意されています。しかし、それだけでは十分でないことが多いものです。今回の記事では、フィナンシャルプランナー(FP)資格を持つ脳神経内科専門医が、そのような事態の補助となる「就業不能保険」についてご紹介します。

1.働けなくなるとは?

働けなくなる原因には多くの病気や事故がありますが、脳神経内科医の範疇でよくあることは脳血管障害に伴う片麻痺を伴った状態です。

1-1.片麻痺になっても働けますか?

皆さん一度、自問してみてください。もし、右利きの人が右の手足が動かなくなった時に今の仕事が続けられますか? 利き手が動かない状態で、出来る仕事は限られます。部署を移ることで対応できればよいのですが、片麻痺でできる仕事は限られます。

もちろん、利き手でなくても左の手足が動かなくなっても、多くの方は現在の仕事を続けられないのではないでしょうか? 特に、歯科医、医師、獣医、美容師、介護職、サービス業など、想像するだけでもかなりの職種が仕事ができなくなります。

1-2.脳血管障害の死亡数は減っているが、多くは後遺症を残す

実は、脳梗塞や脳出血による死亡数は減少しております。昔は、日本人の死亡原因の1位でしたが、現在は3位です。そのため、頻度(発生件数)が減っていると思われるかもしれません。しかし、死亡数は減っていますが、発症率は増えているのです。その内訳も、「後遺症がなく退院できる確率は20%」、「死亡例が20%」、「全体の60%は症状の軽重はあれども、何らかの後遺症を残す」ものなのです。

1-3.高齢者と同様に、若年者が増えている

世の中の超高齢化に伴って、発症年齢のピークは高齢化しています。一方で世界的に、若年者での発症も増えています。英国のインペリアルカレッジ・ロンドンでは2030年には若年層の患者数が2倍になると予測しているほどです。

実際、私の外来でも40歳代で発症する脳血管障害の患者さんが増えています。そんな患者さんで気になるのは、通常脳血管障害のリスクを高める、高血圧、糖尿病、高脂血症を伴っていない方が多いのです。明らかな要因もなく、なぜ40歳代で脳血管障害を引き起こすのか? 今後の研究の結果を待ちたいですが、個人的には、「過剰なストレスに伴う交感神経の過剰興奮が一因では?」と考えています。

2.片麻痺で働けなくなると、経済的にはとどうなる?

働けなくなったり、収入が落ちた場合は、通常は障害年金を申請します。

2-1.障害年金とは?

障害年金とは、国民年金法、厚生年金保険法等に基づき、疾病又は負傷によって、所定の障害の状態になった者に対して支給される公的年金の総称です。国民年金の方は、1級と2級、厚生年金の方は1級と2級と3級があります。

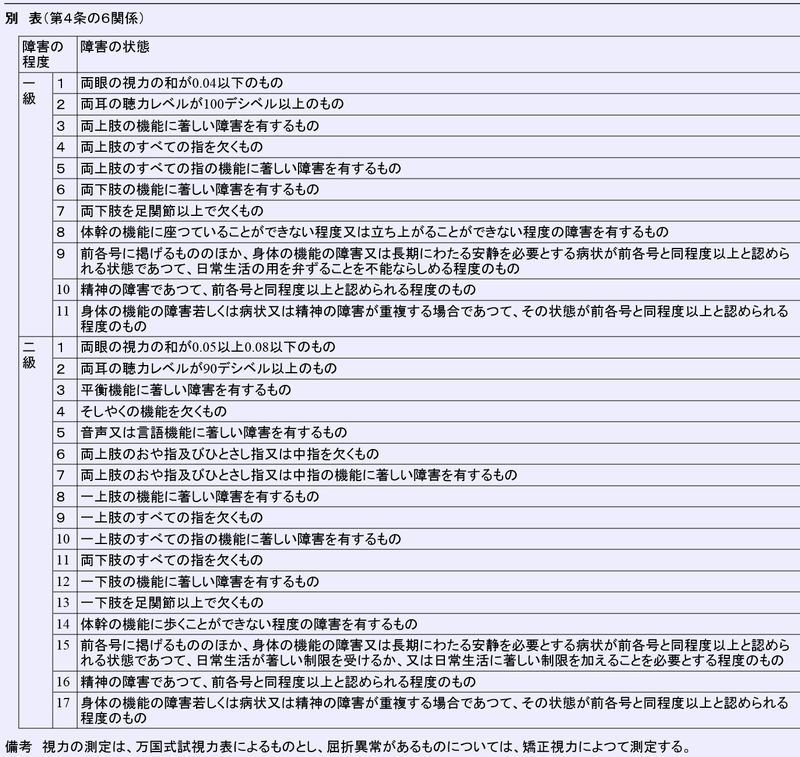

2-2.障害年金の等級は?

障害年金の等級は、以下の国民年金法の障害等級に応じます。一般的に、脳血管障害の片麻痺は、二級の8や12に該当します。つまり、障害年金2級相当が受け取れるのです。

等級認定の目安は以下の通りです。

2-3.障害基礎年金はいくらほどもらえる?

通常、国民年金の方は以下の障害基礎年金が受け取れます。いかがでしょうか? とても生活ができる額ではありません。

| 〇障害基礎年金 | ||||

| 等級 | 支給額 | 18歳未満の子(20歳未満で障害のある子も含む) | ||

| 1人 | 2人 | 3人 | ||

| 1級 | 年間97万4125円 (月額 81,177円) |

年間119万8425円 | 年間142万2725円 | 年間149万7525円 |

| 2級 | 年間77万9300円 (月額 64,941円) |

年間100万3600円 | 年間122万7900円 | 年間130万2700円 |

障害厚生年金の場合は、給与によりますが、通常は年間で200〜250万円を受け取られる方が多いようです。国民年金の方よりは多いのですが、やはり生活は厳しいです。特に、ここに住宅ローンが加わると経済的に破綻することが多くなるのです。

3.片麻痺は高度障害ではないので住宅ローンは免除されない

実は、人によっては脳血管障害に伴って、片麻痺になれば、高度障害になって死んだと同じ死亡保険金がもらえ、住宅ローンが免除されると勘違いされている方がみえます。

住宅ローンを組む際にはローン契約者が死亡・高度障害状態となった場合に残りの住宅ローンを返済するための団体信用生命保険(団信)に加入します。実は、死亡保険における高度障害と、団信の住宅ローン免除の基準は同一です。従って、生命保険で高度障害が認定されれば、住宅ローンも免除される事は事実です。しかし、残念ながら、脳血管障害の片麻痺は、障害年金の2級には認定されますが、高度障害にならないという明確な基準があるのです。

ただし、失語を伴ったり、胃瘻が作られたり、四肢麻痺の場合は適応になります。詳しくは、このブログの別記事を読んでみてください。

4.障害年金を補う就業不能保険

脳血管障害で片麻痺になって受給される障害年金を補ううえでお勧めの保険として、「就業不能保険」をご紹介します。片麻痺になって働けなくなった時に長期にわたって保障をしてくれる、脳神経内科医の専門医だからこそお勧めする保険です。

4-1.就業不能保険とは?

病気やケガで長期間、働けなくなった時の収入を助けます。病気やケガで働けなくなり、長期間収入を得ることができない就業不能状態になった場合の保障を確保できる保険です

4-2.支払の基準が、障害年金に準じる

すべての会社の商品を確認をしたわけではありませんが、多くは支払の基準が「国民年金法で定める障害等級1級または2級に認定された状態」としています。つまり、脳血管障害の片麻痺の場合は、2級に認定されますので、支払い基準を満たすのです。逆に、この基準より厳しい就業不能保険の加入は避けられた方がよいと思われます。

4-3.掛け金、支給額の目安

おおまかにご紹介します。(詳細は各保険会社に見積もりを取ってもらってください)。例えば、40歳の男女であれば、毎月1万円前後を65歳まで契約すれば、その間に働けない状態になった場合に、月額30万程度が、65歳になるまで受給できます。

40歳から65歳までに保険負担が、掛け捨てで25年で300万円弱。それで万が一の場合、毎月30万円が65歳まで払われるのです。あってはいけませんが、元は簡単に取れてしまいます。

個人的には相当お勧めの保険だと思っています。新たに負担が大変であれば、現在加入している医療保険やがん保険の一部をこの保険に振り替えることもありだと思います。

5.名前が似ているがまるで違う保険がある

ただし、「就業不能保険」に名前が似ていますが、まるで違う保険がありますから注意が必要です。

5-1.所得補償保険・・あくまで補う

「就業不能保険」は生命保険会社が提供している保険商品であることに対して、「所得補償保険」は損害保険会社が販売している保険商品になります。

所得補償保険は、あくまで今までの生活を補うことが基本です。被保険者が病気やケガで入院や通院、自宅療養を行うことで働くことができなくなった場合に、税込み年収の最大60%までしか補償されません。さらにその支払われる期間も、大部分は、1年~5年が多いようです。そのため、働けない期間が長期に及ぶと不安が残ります。

5-2.収入保障保険・・生命保険の年金支給でしかない、基準は高度障害

「収入保障保険」とは、万一の場合の死亡保険金を、分割で受け取るタイプの生命保険です。あくまで収入保障保険は定期保険の一種です。保険金を年金形式で受け取るにすぎません。支払事由は、死亡と高度障害ですから、脳血管症による片麻痺ではそもそも支払われないということも注意が必要です。よく約款を読んでみてください。

6.まとめ

- 脳血管障害の死亡数は減っているが、6割は障害を残して生きつづけることになります。

- 高齢化はしているが、若年発症が世界的に増えています。

- そんな脳血管障害による片麻痺を経済的に補うためには、障害年金だけでは不十分で、「就業不能保険」がお勧めです。